今年以来股票配资平台门户,医药特别是创新药可谓是打开了天花板,随着多个大额订单的爆出,创新药的行情也此起彼伏,甚至愈演愈烈。

而在这一众创新药中,却有一家中药创新药,经历了连续两个季度的业绩下降,且股价也被腰斩,但却同时获得了中央汇金、澳门金管局、科威特投资局,以及社保基金的重仓。

究竟有何独到之处?能吸引四大机构的集体重仓呢。

通过查阅昆药集团的二季报可以发现,

公司的前十大股东中,中央汇金重仓了1181万股;社保基金二季度新进1029万股;澳门金管局新进876万股;科威特投资局新进565万股。

而从公司的周线来看,二季度股价处于震荡下降,如果按照二季度均价来算,这些新进的机构,目前都处于浮亏状态。

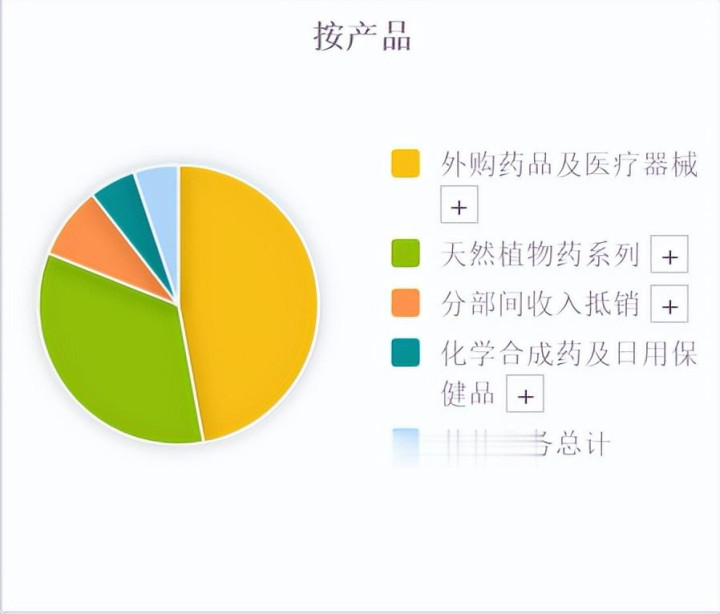

公司主营以天然植物药为主,涵盖中药、化学药和医药流通领域的业务格局。

其中,药品、医疗器械销售业务,营收占比56%,毛利率11.67%,利润占比1.6成。

天然植物药营收占比40%,毛利率70%,利润占比7成以上。

化学合成药及日用保健品,营收占比6.5%,毛利率65%,利润占比1成。

公司的大股东是华润三九,实控人中国华润,属于央企医药,

公司多个核心产品市场份额多年占领中国市场优势地位,昆药注射用血塞通(冻干)粉针、络泰血塞通软胶囊、舒肝颗粒等品种在同品类市场份额处于领先地位。

公司拥有从三七GAP种植、饮片加工到三七总皂苷提取、制剂生产、专业营销推广的完整产业链。

在“人口老龄化”、“慢病年轻化”的趋势下,公司围绕老龄化健康需求,持续推进植物药、创新药、改良型新药、差异化仿制药品种的研究开发。

看完了公司的优势亮点,接下来通过公司的财报关键数据,对公司财务状况做进一步梳理,

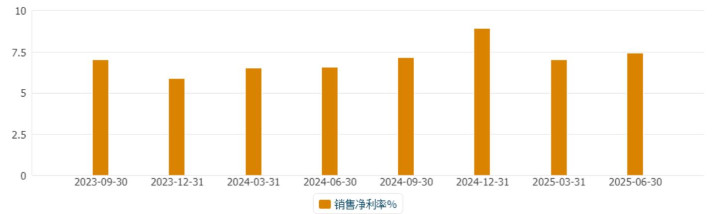

首先,是公司的盈利能力,

从销售净利率来看,一季度公司的净利率同比去年有所下降,但二季度已经有所回升,且已接近最近两年的净利率高位。

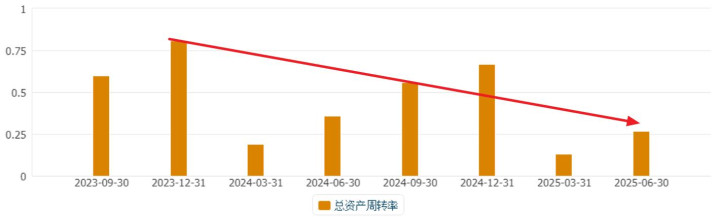

但从公司的周转速度来看,业务规模仍然还在下降。

表明,目前的问题,主要是营收下降,带来的利润下降。主要是因为,全国中成药集采扩围续约执行落地晚于预期、零售药店整合加速等原因导致。

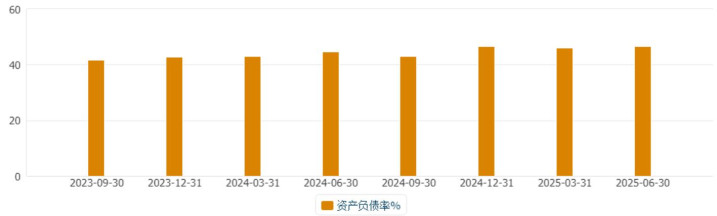

而从公司的负债率来看,依然处于40%出头的水平,没有明显变化。

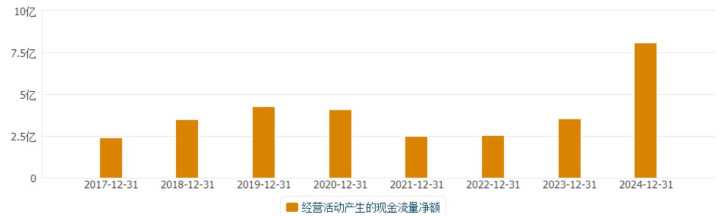

另外,公司的经营现金流自2017年以来,连年为正,且24年创出新高,意味着公司的产品竞争力还是过硬的,每年都有真金白银进账,经营状况良好。

因此,之所以,面对公司连续两个季度的业绩下降,依然有中央汇金、社保基金、科威特投资局、澳门金管局一起重仓,

一方面是因为,公司的业绩下降,更接近于是短期调整,而非经营状况的恶化。

另一方面,公司在中药特别是老年慢性病方面,具有优势,在人口老龄化的大背景下,获得了多家机构的青睐。

股票配资平台门户

股票配资平台门户

金牛策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯